保険テーマ: 関税のための旅行補償 タービン

ジェフリーホブス、CFA

保険ポートフォリオ管理責任者

キーテイクアウト

お客さまと共に投資する保険会社として コアと専門的固定所得、Voyaは、助けるためにユニークなファンテージポイントをもたらします 保険会社では、市場のボラティリティの中でリスクと機会を回復します.

貿易戦争の影響を緩和するために探している保険会社 ポートフォリオは、商用不動産などの米国ベースの資産を考慮する必要があります.

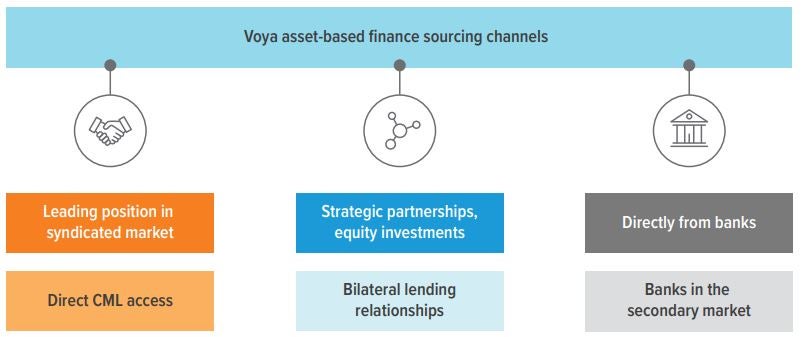

プライベートアセットベースの金融はここにとどまり、集中しています さまざまなパートナーシップを活用し、関係を直接貸し出すことで、 より広い機会は、シンジケートの当社のリーディングポジションを補うために設定 個人的な配置の市場.

あらゆるリソースがVoyaの運営にコミット 保険総合口座 保険会社に加入しております。 ここにいくつかの戦略があります お問い合わせ 市場不確実性をナビゲートする.

保険会社が最近離脱するべきこと 関税関連の市場スイング?

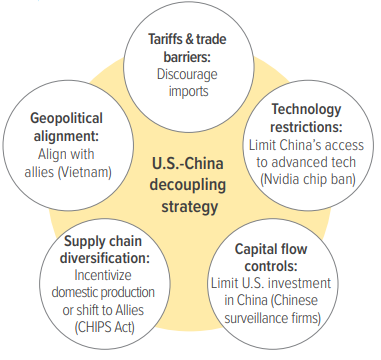

私たちは、関税がちょうど1つの部分であると信じています 中国から米国をデカップリングするためのより大きな戦略.お問い合わせ 地政的観点、近年のテイクアウト 関税関連の市場スイングは、米国は 中国から飾る。 米国市場におけるブルケースでは、 中国の外の条件、および他の国は減少します 米国の商品やサービスの障壁。 クマの場合、条件 取引パートナーは、私たちなしで再交渉を得る 米国と他の国と取引するより説得力のある.

我々は見てきたように、中国とこの装飾への道は持っています 非常に揮発性(過状態)になる可能性。 そして、それがグローバル経済秩序を再構築していることを与えられた 何十年にもわたっても、私たちといえるボラティリティを期待しています。 未来へ.

つまり、ポートフォリオ管理の観点から、 保険者は、流動性を提供するツールに傾く必要があります そしてそれらがクレジット カーブおよび言葉で資本調達を助けることができます 続行する可能性がある構造の急成長.

保険残高のVoya位置決め方法 継続的な市場のボラティリティのために準備するシート?

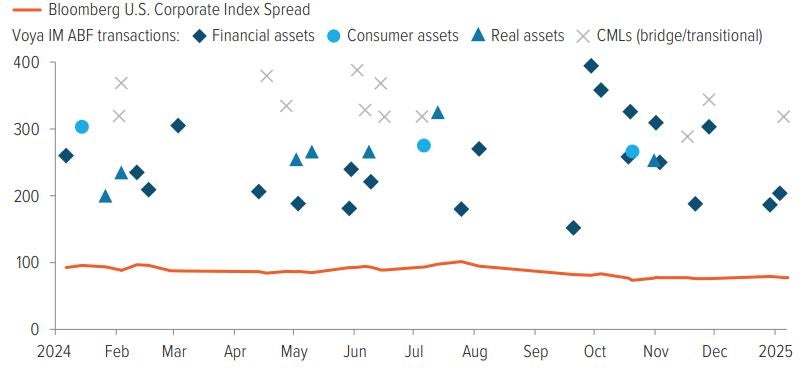

Treasury Bucket をデプロイして活用しています。 市場のボラティリティの.歴史ある評判から 2022年の利息率、私達はopportunisticバイヤーのありました いくつかの理由で高品質の持続期間。 まずは、 ポートフォリオ構築の観点から、高品質の持続期間を所有 長い形の Treasuriesは、通常、バラストとして機能します 信用市場のストレスの時代にポートフォリオ, スムーズなサポート クレジットポートフォリオで発生する可能性があるバンプ ダウンターン。 第二に、増加したボラティリティは、機会を作成します 保険バランスシートの戦術的な取引期間、作成 ポートフォリオを再配置するために償還できる利益 高価な資産(Exhibit 1)。 第三、私たちが生成したら 利益は、我々は、関連する損失を負うためのより大きな柔軟性を持っています 問題や問題の取引で、問題が少ない 好ましいクレジット見通し.

04/17/25(日) 出典:ブルームバーグ.

保険会社が彼らのことを絶縁するために何ができるか 貿易戦争のポートフォリオ?

1つの方法は、米国に焦点を絞った資産にleaningすることによって そのような部分のような世界的な取引の動的により少ない敏感です 商業不動産(CRE)市場.通常, 商業不動産は経済のより広い下落を遅れます 長期リースの存在を与えられた。 Covidを通して 環境、CRE は第 1 に secular 圧力を与えました 小売およびオフィスおよび鋭く高いの広範な影響 インフレア後の金利。 貸出中 注目のCRE市場は、低評価が可能 ミッドサイクルでグローバル企業に融資する魅力ある スプレッドレベル.

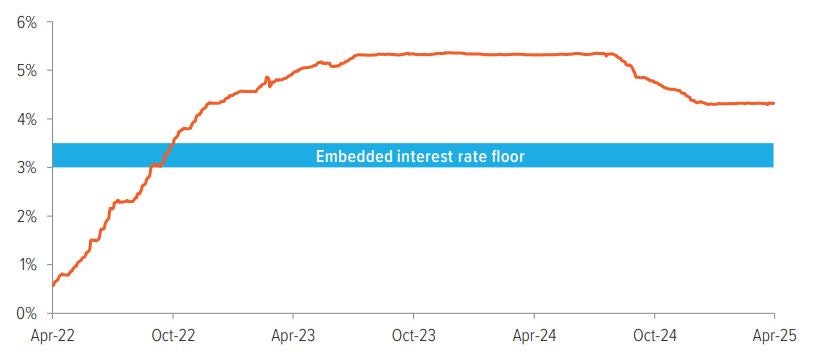

今日の高度環境では、可用性の確保 短期・定額融資、多くの借受人 長期的、固定的な債務でロックする不法。 お問い合わせ 地域銀行の進化する役割と共に、ダイナミックは コアフローティングレートローンの機会を作る 組まれた利息率のフロア。 連邦ホームローン銀行(FHLB)は、プログラムを活用します。 このペアリング 説得力のある構造を作成します。 短期料金に短期滞在する場合 高い、私達は魅力的な浮遊率の収入を得ます。 しかし、レートの場合 借入金にかかる費用は急激に下がります。 私たちの資金源が床を持っていないので、実際にスプレッド 極端な場合の増加(Exhibit 2).

また、借主として融資対値の比率も向上しています。 柔軟性に焦点を合わせて下さい。 そこにあるが、 IO融資と構造に構築されたより少ない償却下で、 多くの場合、借り手は単に時間を購入しています。 それはよりよい構造の保護を意味します、よりよい 条件を下書きし、ポジションを構築する機会 それは天候の市場のボラティリティできます.

同時に、高い選択性を維持しています。 お問い合わせ 間接的な貿易の露出と特性のタイプを避けるため 例えば、輸入重い供給に結び付けられる産業倉庫 チェーン - ローカル需要のある資産に集中 安定したテナントとキャッシュフローレジリエンスドライブ値.

04/17/25(日) 出典:Bloomberg、Voya IM.

他のツールが保険会社が資本を調達しなければならないこと 揮発性?

FHLBは、リスク調整されたリターンを駆動するのに役立ちます.追加する 耐久性、低コストの外部レバレッジで、低容量性資産を実現 FHLB システムによって高める魅力的な方法はある場合もあります リスク調整されたリターンの可能性, 対所有の高揮発性 保険会社に直接組み込まれた資産 バランスシート.

独自のVoyaバランスシートと当社の多くのために 第三者の保険会社、FHLB システムへのアクセスはあります 初めて、時折大陸の流動性の源を 市場の圧力。 企業リスク管理ニーズが要求されると 適切に対処され、スプレッド貸しプログラムが利用可能 FHLB-eligible の量に保守的にサイズ バランスシートで利用可能な担保。 レバレッジの適用 商業不動産市場でのコアフローターは 潜在的な利点の1つの例だけ。 別の例 担保付き融資債務を割引ドルに追加する 最近のスプレッドをその中で広く与えられた価格 スペース.

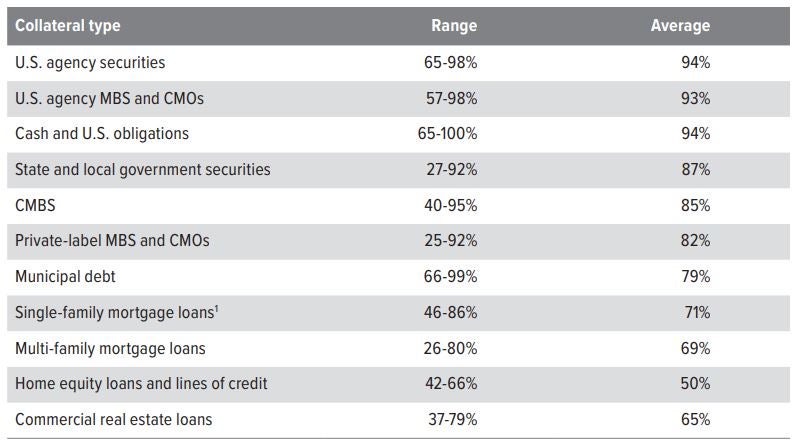

FHLBシステムによる住宅支援のミッション 市場およびコミュニティ開発、適格な証券また 米国政府関連有価証券、代理店を含む 住宅の住宅の住宅の住宅の住宅の住宅ローンの有価証券(居住RMBS)、選択 AAA の評価される非代理店 RMBS、評価される代理店および AAA を選んで下さい 非営利の商業住宅ローンバック証券(CMBS)、 住宅および商業住宅ローン全体融資および特定の 市政令(第3条).

保険会社がサイジングのオプションを評価するのに役立ちます 特定のリスク管理フレームワーク内のプログラムと 既存の担保ベース、責任プロファイルの設計 アセットプロファイルと適切なマッチングを提供します.

1 Includes Federal Housing Administration and Department of Veterans Affairs loans. Source: FHLB Office of Finance, “Lending and Collateral Q&A”, 03/22/24.

保険会社が公共クレジットについて考える方法 現在の環境?

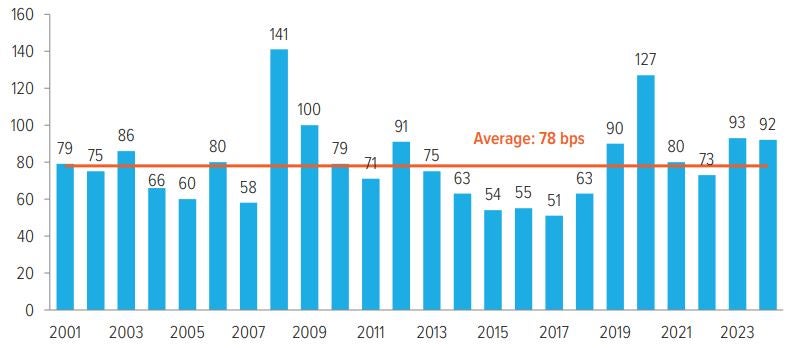

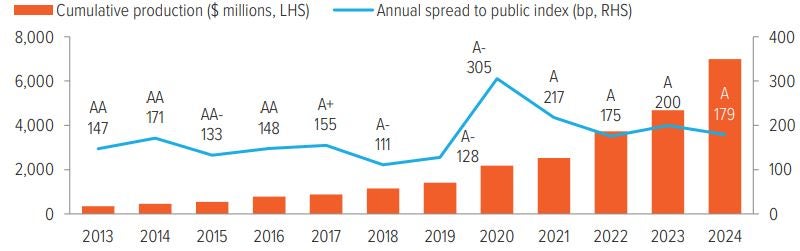

よりプライベートなクレジットを追加し、 クレジット選択で非常に選択的になります. Most insurance accounts have structural demand for corporate credit for both duration and diversification needs. Where we are able to do so, we have gradually shifted public credit allocations to the private credit market, where the spread-to-public (STP) remains attractive for locking in long-term yield (Exhibit 4). Further, in the event of an uptick in event risk due to debt-financed M&A, particularly in the diversified industrial space, we view private credit as relatively insulated by way of stronger covenants.

プライベートなクレジット保持のために、レッスンをご覧いただけます。 私達が心配していたとき、Covid誘発された市場の衝撃の、 民間人における制限的な契約者はできない ビジネスに劇的な衝撃の裏側を保護するため 基本情報 しかしながら、究極の演奏は、 Covidは、高品質の企業が提供されていることだった 液体橋。 そこにあることを期待している間 プライベートクレジット、ウェル構造のidiosyncraticストレス 契約者は、貸し手を交渉テーブルに持ち、 私たちは、私たちの下書きがうまくいくつもりであると信じています 環境.

パブリッククレジット内では、パスが進むための不確実性 成長はまた、積極的なセキュリティ選択に焦点を当てます クレジットポートフォリオ クレジットカーブが圧縮されているため 質の高いコホーツをつなぎ、私たちの割り当てを傾けています。 高品質でより防御力の高い分野におけるタイト サイクリティカルでリスクを達する環境を広げる セクターは十分に補償されません。 もっと具体的に、 私たちは、イシュアーからポートフォリオを回転させ、 消費者と経済により高度に曝されるセクター サイクルと防御力のある企業に耐えることができる 市場ダウンターン。 ポートフォリオ構築の観点から、 私たちは、バラストとして高品質の持続時間を所有したい 市場ダウンターン。 オールインの利回りが魅力的で、これからも そこに不道徳を加えるため.

12/31/24以降 出典:Voya IMとBloomberg.

個人的な変更が期待されているもの 資産ベースの財務?

私たちは、プライベートなABFがここに滞在すると信じています.お問い合わせ 私たちがプライベートで見ているものについて楽しみにしています ABF 空間と時間をかけて配分を増加させる期待 銀行の変調のバックドロップに反対して、そのことを貸す 一般的に、銀行業の領域は、その 保険会社バランスシートへの道。 これらはしばしばタイプです プーヤが経験するリスクの低下、進化 機会セットは、当社の取引調達の拡大につながっています。 お問い合わせ 新しい、ユニークな方法で銀行と提携しています。 その他、保険資産運用会社と調達 私達のバランス シートおよび外的なのための興味深い取引の流れ クライアント(Exhibit 5).

ソース: ヴォヤ お問い合わせ イラストのみ.

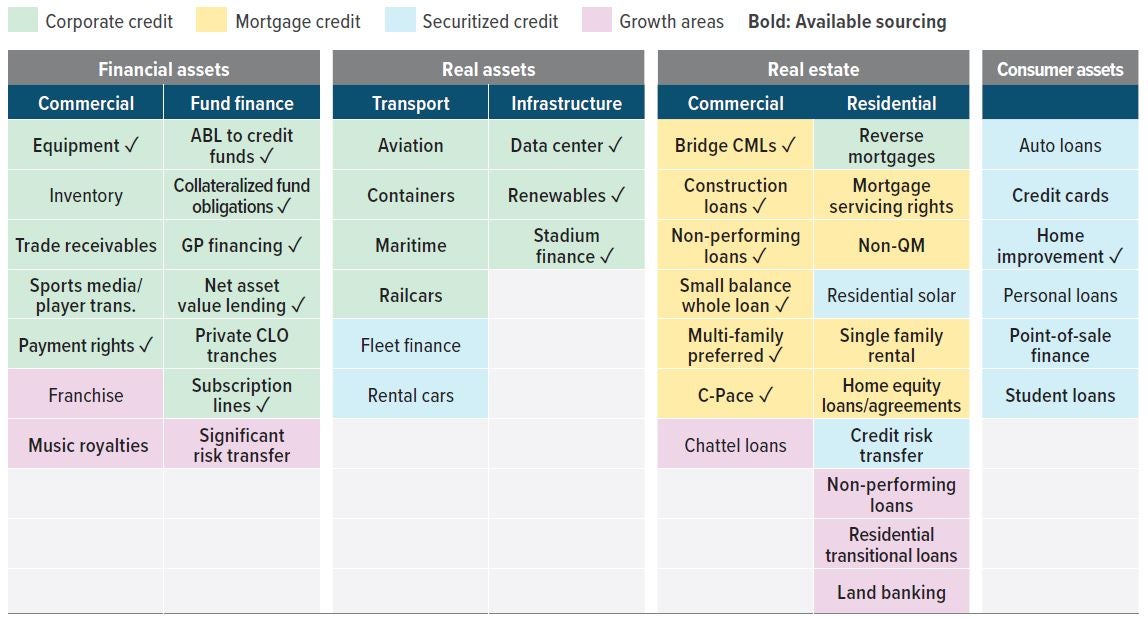

私たちが最高のABFの機会を見ることができる場所 今日はVoya GA?

CREおよび住宅の住宅の住宅の抵当セクターは残ります 皆様のお越しをお待ちしております.信用を担保する 一般的に、企業信用よりも優れたスプレッドを提供しています, 特に商業および住宅の住宅の住宅の抵当市場で。 フィンガーシングは、ここ数ヶ月でオープンし、健康を創造 CMBSの発行 更に2方向の流れもリアルに より大きな資金調達ニーズを創出する不動産資産。 ザ・オブ・ザ・ 住宅の住宅の住宅の住宅の住宅ローンの市場は依然として魅力的であり、 モーゲージ関連の資産はここでうまくいくことができると信じています.

01/24/25(木) 出典:Voya IM.

ABFのエリアはありますか? 避ける?

資産に縛られた投資は避けます モデルを書く.たくさんのこだわりを 異なる構造変化を理解する 融資市場。 各投資に対しては、それが作るかどうかを評価します 余計な基礎に感じて下さい。 未確立の消費者に 3人で貸出ショップとアルゴリズムで考えると、 従来のモデルよりも優れた消費者にクレジットを拡張します。 ステアリングクリア。 安全でない消費者の融資は、人々を拡張 借りる必要は、13 パーセントも感じない 構造脚付き金融商品.

加えて、消費者指向の融資は圧力を感じることができます 消費者のデフォルトが選ぶ環境 行政の取引による経済負担 ポリシー.

市場不確実性が民間の取引を引き起こした場合 階段に流れますか?

ヴォーヤでは、強靭な調達を可能としています。 ネットワーク.限られた取引の流れ、Voya、 私たちのクライアントは、歴史的に私たちの強い恩恵を受けています 特有所得フランチャイズと深く、全天候 関係を調達する。 例えば、三十年の経験を持つ シンジケートされたプライベートプレースメント市場の歴史は許可されています 代理人の銀行と強い関係を築き、それら 関係は私達の取引の流れを支えました。 2024年、Voya プライベートクレジット投資 およそ$ 7億を配備 魅力的なSTP(一般に公開)のクライアントのために、 歴史的平均。 アクティブプレイヤーも参加しています。 プライベートクレジットの二次取引市場, 購入 二次市場における顧客数が約1億ドルに 過去3年間.

出典:Voya IM.

同じような状況の顧客のために、私達は助言しています マネージャーが正しい調達を持っているかどうかを評価するためにそれら 関係。 最近の環境では、 クライアント/プロスペクトをスロー展開して展開する Voya が mandate を管理することでオリジネーションパイプライン 彼らはすでに下書きされているかもしれない取引を倍増し、 社内のチームまたは他のチームを通して、問い合わせる 外部のマネージャーは、彼らがあまりにも切断されないようにするために 割り当てに多く.

12/31/24以降 出典:Voya IM.

継続的なボラティリティのためのポートフォリオの準備

ヴォヤは、新しいボラティリティ政権のために配置されています。 アミド 市場ストレス, 私たちは、持続期間の重要な役割に焦点を当てています ポートフォリオでは、グローバル取引のダイナミクスに敏感な資産、 徐々にプライベートクレジットに移行する(公共の好意で) クレジット 耐久性、低コストの外部レバレッジを追加 FHLB システムによる低容量性資産は魅力的である場合もあります リスク調整されたリターンを高める方法。 その他、非銀行 貸し手は、貸し手の活動で市場シェアを増加させました 伝統的に銀行の領域だった, 非常に提供 保険に適したABFの魅力的な機会 会社のバランスシート.

リスクに関する注意:ザ・オブ・ザ・ 主要なリスクは、一般的に債券に帰属する 投資。 債券のすべての投資は、市場に応じて リスクだけでなく、発行者、クレジット、前払い、延長、および その他のリスク 投資の価値は保証されません そして変動します。 市場リスクは、有価証券のリスク 有価証券に影響を及ぼす要因により価値が低下する可能性があります 市場か特定の企業。 ボンドは固定プリンシパルを持っています 成熟度に保たれれば戻りますが、変動する可能性があります ログイン 一般的に、金利上昇時、債券価格 落ちる。 長い成熟度を持つボンドは、より敏感になる傾向があります 金利の変化 発行体リスクは、リスク セキュリティの値は、特定の理由のために低下することがあります 金融条件の変化など、発行者。 高い 利回りの有価証券、または「結束」は、より低い評価されます 投資グレードの債券が大きいため 発行者が興味を引くことができない可能性 そしてそれらの securit の主な支払い