Securitizedクレジット条件の用語集

デイブ・グッドソン

Securitizedのヘッド

ブレット・コーンウェル、CFA

クライアントポートフォリオ管理の共同ヘッド、固定 インカム

差異を記憶するトラブルを持つ CDRとCRT? お問い合わせ.

ツイート

代理店MBS:発行済株式 ファニー・メーなどの政府機関または準政府機関 (連邦国家モーゲージ協会), フレディーマック (連邦) Home Loan Mortgage Corporation - 集団的に知られている GSEs-またはGinnie Mae(政府国家Mortg`age協会)。 代理店の有価証券は格付機関によって評価されません;代わりに、 彼らの評価は、米国政府の-を与える代理店MBSに縛られます 米国財務省の債券と同等格付 エージェンシーMBS缶 住宅住宅の住宅の住宅のプールまたは 商業(多世帯)の住宅。 各種証券取引 各GSEに固有のフォームと共有プラットフォームを介して Fannie MaeとFreddie Macの住宅ローンの資金調達 (いわゆるUMBS).

一度に、貸し手は、GSE-conforming融資を融資するのを選ぶ 非緊急市場。 これらは、代理店プライムRMBSまたは これらのセグメントが修飾されるので、代理店投資家RMBS、 GSE の裏付けのためではなく、非緊急に発行されます RMBSの市場は、投資家がリターンを得ることを可能にします 信用リスクを想定して関連する.

償却:融資を返済するプロセスまたは 期間にわたる一連の支払いにおける債券プリンシパル 楽器が支払われるまで。 住宅ローンでは、周期 支払いは、主に成長している部分と、 時間の経過とともに関心の部分を低下させる.

資産担保証券(ABS):ABS、多分 最も広範囲にわたる基礎の混合のsecuritizedセクター 担保のタイプは、通常、結束を記述するのに使用されています 孤立したローン、受取人、またはその他のプールでバックアップ 契約債務。 担保タイプは最も伝統的に 消費者指向が進んでいますが、最近は(グローバルポスト) 金融危機、主に) 担保付き 経済の商業的な方向づけられた部品に縛られる。 オートマチック 融資は、続く最大のABSセクターによってあります 安全でない消費者融資、クレジットカード受取可能、機器 リース、個人学生ローンなど 米国総米 資産還元有価証券市場は、 $ 880 億.

ツイート

「B」の部分:CMBS市場、 CMBSの評価されるBB+のクラスかトランシェに適用される言葉および NR(非定格)のトランシュを含む下部.

ツイート

呼出しの保護:用語集 トランザクション構造または特定のローンまたは担保 初期の前払いに対する貸し手を保護する(すなわち、緩和 前払いリスク)。 コール保護はCMBS内で顕著です 市場。 (残留住宅ローンは全額前払いを提供する傾向があります 借り手へのオプション 関連する言語は、 ロックアウト、ペナルティなどのコール保護の特定の条件 ポイント、収穫の維持、defeasance、またはその組み合わせ 融資期間を超えて.

CMBX: A group of indexes that are the only remaining pre-global financial crisis synthetic indexes referencing securitizations. Each CMBX index consists of 25 equally weighted, similarly rated CMBS conduit tranches from a particular vintage of CMBS. Using the CMBX, one can either gain synthetic risk exposure to a portfolio of CMBS by selling protection or take a short position by buying protection. The notional balance, amortization, and writedowns for a CMBX index closely mirror the balance, principal payments, and writedowns of the corresponding portfolio of cash CMBS. The indexes are rolled into a new “on the run” series every year. The first vintage of indexes began trading in March 2006. S&P is the administration and calculation agent for the CMBX indexes, after its acquisition of IHS Markit in 2022.

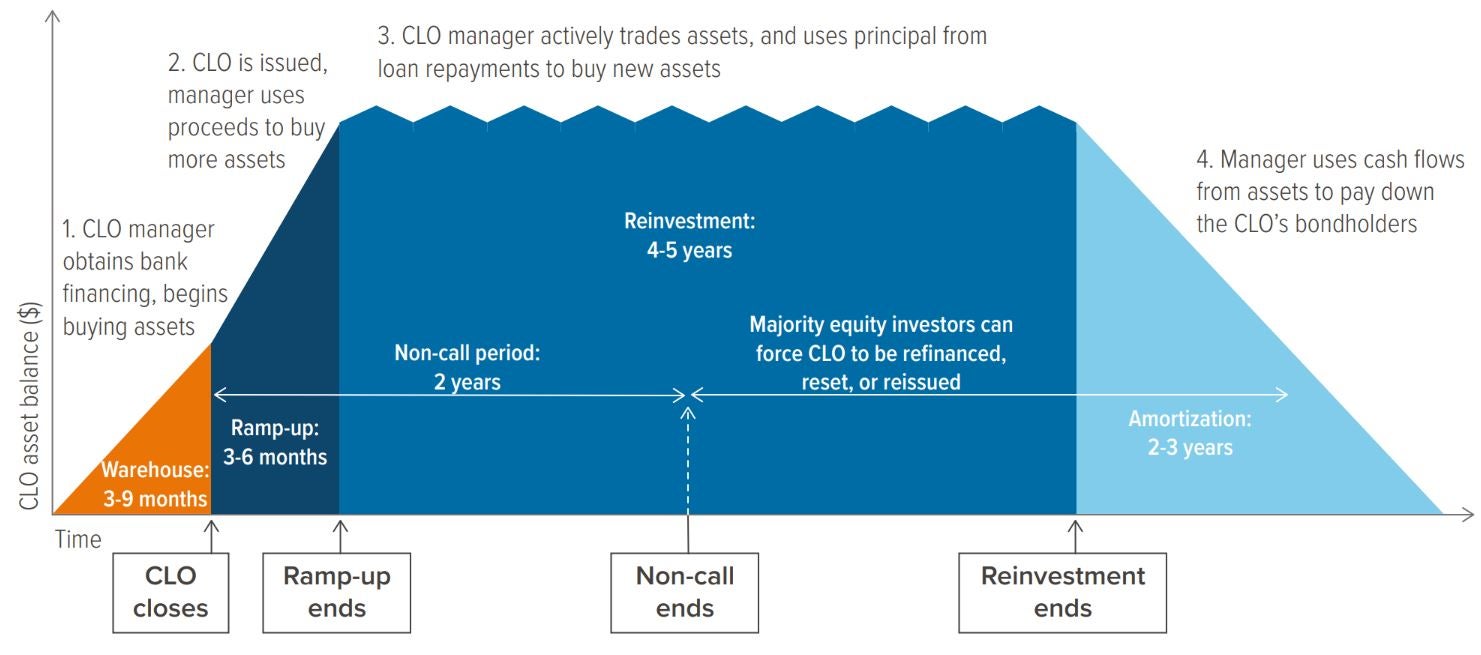

担保ローン債務(CLO):ログイン 組織化された企業融資のプールです。 変化する固定所得市場に販売し、販売 重くされた平均生命プロフィール。 これは、分譲される コーポレート・クレジット市場と密接に関係するセクター CLOは、フローティングレートで一般的に担保されています。 投資用グレード、先輩が最初に融資を担保 会社案内 重要なのは、この市場は別々であり、 いわゆる担保債務義務とは異なる (CDOs) グローバル金融危機時代からの遺物 その特徴は担保された担保のタイプおよび程度を分類しました レバレッジ.

ほとんどのCLOは、典型的なライフサイクルで積極的に管理されています 閉鎖後1〜6ヶ月のランプアップ期間である(その中) マネージャーはポートフォリオを埋めるために追加の融資を購入します)、 その後、2-5年の再投資期間(その中) マネージャーは、通常、ローンを取引します。 ポートフォリオの信用品質の向上と最適化 債務および株式投資家の取引結果) おすすめ 再投資期間が終わると、CLOが始まります。 償却期間、その中の主な返済 CLO債務(Exhibit)を下回る融資はCLO債務を下回るために使用されます 1).

CLOsの主要株式保有者(保有者) 滝の最初の光沢のtranche)は滝の能力を持っています CLO をコールします。非コールの期間の始まりに続いてください。 トランザクション(典型的に1-2年)。 コールの実行 負債スプレッドの活用(コストの削減) 負債の)、古い取引条件をリセットする (CLOの再投資期間を延長し、おそらく 債務コストを削減する)、または、CLO が 清算されるか、または全く新しいの一部として再発行される 構造.

投資家の保護cLOsには 担保化および利益カバレッジテスト、ならびに 融資額の制限として、業界 集中力、および無担保および/または第二結露債 ポートフォリオに含まれていることができます.

ほとんどのCLOは広くシンジケートローン(BSL)によって支持されます。 しかし、CLOの市場は急速に成長しています プライベートまたはミドルマーケットのローンでバックアップ。 CLO市場は $1.2のトリリオンの周りに推定され、それを作る 証券化クレジットの最大のセクター.

出典:Voya IM.

商業住宅ローンのセキュリティ (CMBS):資産の根本的な資産が商業的な抵当である有価証券。 CMBSは、すべての収入生産形態によって担保することができます 商業不動産、オフィスとして最も一般的に分類される、 ホテル/ホスピタリティ/小売/産業/多世帯 単世帯のレンタルのようなより少なく共通/より小さい区分、 セルフストレージ、ライフサイエンスオフィス、データセンター。 GSESの特長 財務に独占的に使用される問題の代理店裏付けCMBS、 複数の家族セクターで買収した融資。 お問い合わせ CMBSの「プライベートラベル」の側面、一般的な発行 タイプは下記のものを含んでいます:

- コンジット: 最大のプライベートラベルCMBSセグメント、これら 有価証券は固定レートで、複数の融資と プロパティの種類の範囲.

- SASB:単価単価借り手ローンは、 名前は1つの資産だけから成り、または 1つの借り手の複数の資産、そしてそれらはどちらかであることができます 自然の中で固定または浮遊.

- クリー族: これらは商業不動産(CRE)のCLOsです、 短期住宅のプールで担保 異動特性、通常は多家族で 部門。 CMBS市場は$ 1.7兆と推定される 優秀者(代理店の$ 1兆、$ 0.7兆 非緊急).

一定したデフォルトレート(CDR):比率の割合 期待される顕著な担保主 デフォルトは1年です。 デフォルトは、 液体.

一定した前払い率(CPR):比率 期待される優れた担保主の 1年間で前払い。 CPRは想定される定数を表します 毎月前払い率(年額) 前払いの可変率ではなく.

粘着性:程度を測定する 金利変更時にボンドの期間が変わります。 実質的な導電性(肯定的または否定的)手段 債券の価格は、変更によって非対称的に影響される 金利。 肯定的な凸性の測定の結束 債券の価格が利回り時に増加することを意味します 収量が上昇すると価格が低下します。 Aボンド 負の凸性(RMBSのための典型的な、与えられる 借り手のための前払いのオプション)はちょうどを意味します 反対: 収量が上昇するとボンドの価格は増加します 収量が落ちると、その価格が上昇します.

クレジットの強化:これは、 トランザクション内の各種構造保護 返金のリスクを軽減するように設計されています 資産の原資産。 これは通常達成されます 支払いの優先順位の文書, 確立 潜在的利益(s)のキャッシュフロー 信用損失が最も多く取られる資産、 tranche(s) 第一次(第一次/株式トランシュ) その後、サブ座標クラスとして上方へ向かう 排気。 クレジット強化の他の形態は、過剰を含みます スプレッド、多角化、および予約/スプレッドアカウント.

クレジットリスク転送(CRT):商品紹介 ポストグローバル金融危機時代、CRT は、 GSEが発行するクレジットリスクは、方法として Fannie Maeに関連付けられているデフォルトのリスクを転送するか、 Freddie Macは、プライベートマーケットに住宅ローンを保証しました。 ログイン ボンドは、最小限のエンパイラでフローティングレート機器です 期間リスク、大部分の固定レートのユニークな属性 mortgage-backed証券市場。 GSEsが最初に始まりました 2013年にCRTを発行し、プログラムの初期数以降 年、彼らは非常に少数のクレジット ダウンを経験しました 以来、腐敗の改良された信用の質を与えて下さい グローバル金融危機。 しかし、比較的長い スプレッドの持続時間と低額のクレジットの強化, 彼らは 信用リスクに関する厳格なボトムアップ研究が必要です 各CRTの裏側プール。 CRT市場は 発行済約50億ドルの見込み.

.png)

出典:Voya IM.

ダイバーシティ

開発:寛容な性質を与えられた 債券は、最も証券化したクレジット取引において、債券を返済できます。 他のクレジット市場よりも高速なレート。 これを組み合わせる シニア債券への返済の優先順位付けによる属性 最初, 機密化されたクレジット取引は、自然に非レバーオーバー 債券の主な残高が支払われ、構造的である時 保護の増加。 この属性は、 securitized に固有 クレジット市場は、格付けのアップグレードを時間とともに促進できます.

Eメール

余分な興味/必要性の広がり:フォーム 利息から受け取ったときに発生する可能性があるクレジットの強化 基礎資産の返済は利益よりも大きい 証券化債務クラスに支払われます.

フリガナ

繊維:キャッシュフローの安定化 財務のために低評価の電気通信による繊維ネットワーク さらなるネットワークロールアウト。 取引の構造、より高いクレジットを与えられた 格付けは達成することができ、潜在的に低いに貢献します 企業信用格付けよりも資本コストは、 企業債務や融資市場。 比較的新しいエリアです。 サーキュア以来、立ち上がりが進んできた分化 2020年は始まります.

フレッドディ “K” ボンド:構造のシリーズ Freddieが発行する多家族ローンパススルー証券 Mac(FHLMC、GSE)をシニアとして、タイムリーに保証された債券 利益および主要な支払。 各トランザクションには、 unguaranteed, サブ座標 “B” 部分, ステミングから GSEsの債務にクレジットリスクを転送する要件 購入。 優れたKで約300億ドル 発行された債券.

ツイート

ツイート「政府スポンサー」の略称 企業。 GSEはコングレスがコングレスによって設立され、 経済の異なる部分へのクレジットの流れ、特に 住宅と住宅の市場。 連邦国家モーゲージ 協会(FNMA, a.k.a.ファニーメイ)と連邦ホームローン Mortgage Corporation (FHLMC, a.k.a. Freddie Mac) は 2 つです。 流通市場で最も有利な発行者、代理店 プライベートラベル市場におけるCRT取引による市場と、.

お問い合わせ

利息のみ(IO)有価証券:お問い合わせ 証券化取引におけるトランチェを提供(最も一般的には) CMBSとRMBSは、すべての総計決済ストリームを構成する 特定の理由の根本的なモーゲージ(s)からの関心 セキュリティで支払ったクーポンを超えるセキュリティ。 お問い合わせ コンテキスト, 過剰な関心は、別のトランシュとして販売されます 関連するプリンシパルは、価格の小さな割合で、 セキュリティまたは類似の信用格付けのクラス。 ツイート 単純化された例は、重みのある平均でCMBSになります 体重減少平均で死亡率5%の担保付きクーポン 6%のクーポン, 余分な利益の支払いから IO tranches にコランスが漏斗されます。 彼らがいないので 関連するプリンシパル、IOトランチェは、非常に敏感です 融資の前払いと延長, 大幅に変更することができます 彼らの期間。 そのため、IOは比較的高い価格を持っています 揮発性、そしてそれらは前払いの使用された賭けを表します 上記または市場下で来ている根本的な担保 前提。 展示2(CMBS未満)を見るお問い合わせ また、代理店の担保付き住宅ローンの一部として作成 義務(CMO)プロセス.

日 時

ジャンボのmortgage:一般的に民間で発行 ラベル市場、ジャンボのmortgageは、RMBSの担保付きです 住宅の住宅ローンよりも大きい 連邦住宅金融庁は、GSEが購入できるようにします (FHFAが毎年更新したのは、ホームプライスの鑑賞に基づく; 現在 2025 で、このトップは $806k または $1.2m で特定の 高コストエリア これらは通常、金融に使用される融資です 高価な住宅物件の購入 お問い合わせ 大型およびより実質的な債務サービス要件、それら 最高品質のモルゲージを借りる傾向があります 借り手。 プライムジャンボとも呼ばれることもあります.

ログイン

損失調整された収穫:管理される パーランス、損失調整された収穫は年次化されたリターンです 投資家は、債券投資を受けることを期待しています。 ボンドのクーポン支払いに基づくパーセンテージと購入 期待される前払いのための価格、および成熟の価値、調節されるおよび 損失。 世界的な金融危機以来、これは securitizedの結束の収穫を写すとき市場大会.

ツイート

メザニンボンド:メザニン(または「メッツ」) ボンドは、マルチクラスのミドルレンジのトランクです セキュリティ - 初期のトランシュよりも安全性が高い 上級クラスよりも安全です。 市場の大会に従って、 メザニンは、通常、AAとの間で評価されたトランクを参照します BBB-.

ネクタイ

非緊急の住宅ローンのセキュリティ(非緊急) MBS:住宅のプールで作られたセキュリティ Fannie Mae、Freddie Mac、または ギニーメイ. これは、融資を含む様々な理由のためにすることができます。 GSEのサイズ制限を超える(ジャンボ)、文書の欠如 借主からの信用履歴の問題 (未定の住宅ローン)、または2番目の住宅ローン。 なし GSE、非緊急(プライベートラベル)の保証 有価証券は信用リスクの対象であり、投資家は信用リスクの対象となります。 約束されたプリンシパルと利息の支払いのすべてを受け取りません.

非修飾のmortgages (非QM):お問い合わせ 特定のから逸脱する住宅の住宅の住宅の住宅 消費者金融保護局が定める要件 「食道」を構成するもののため。 ローン 貸し手や借り手に柔軟に対応 所得の文書化および/または検証、資金調達 特性、または異常な財政状態を収容する (収入ではなく資産の信頼性など) 返済)。 未修飾のモートゲージは、多くの場合、より高いが付属しています より高い信用リスクの補償としての金利.

NPL:ノンパーフォーミングローン。 これは、 非緊急RMBSサブセクターは、融資によって担保付き 借り手が作られていないので、デフォルトで考慮 90日間以上の決済 今, 長い後 世界的な金融危機、NPL市場は著しく それはFannie MaeとFreddieが使用されるよりも小さい Macは、彼らが代理店からNPLsを購入するプログラムを持っている RMBSプールは、非緊急RMBSで発行者にそれらを販売し、 市場.

ツイート

オプション調整スプレッド(OAS):エクスプレス ベースポイント、OASは、追加の収量を上回る測定値です 投資家を補うために意図されている比較可能なTreasuries 信用、流動性、その他各種リスク 重要なこと OASはコストの「わずかな収量」を考慮に入れます コール可能な結束の投資家は効果的に短くなります。 お問い合わせ 結果、OASはわずかなスプレッドよりも低い。 これは最も多くあります 借り手が法的オプションを持っている住宅MBSで明らかに ローンをいつでも完全に支払います.

実行/オフの実行:市場 jargon. ザ・オブ・ザ・ 特定のクラスで最近発行されたセキュリティが知られている 実行中。 オフ・ザ・ランの有価証券は年上の、ないです 最近の問題。 例えば、実行中のCRTは、 最新のFannie MaeまたはFreddie Mac CRTの問題.

担保化:担保化 優れた信用強化の形態です。 セキュリティを取り戻す担保残高は 発行済証明書のプリンシパルの過剰は、 ボンドホルダー 単純化された例は CLO で、プリンシパルは 広々にシンジケートされたプールでバックアップされた100万ドル 主に10億ドルの企業融資。 これは、 ホルダーの前の担保で起こるいくつかの損失 CLOの最も低いトランチェでさえ影響を受けます.

ログイン

残余:しばしば参照するために使用される プライベートラベルの証券化の最初の損失トランシェ。 それはです キャッシュフローを受け取る債券クラスは、他の債務後のみ トランシェは契約上の利益を支払われ、 基本情報.

ツイート

前払いの危険:また、 拡張リスク、契約リスク、または負債リスク。 これは、 借り手が返済する能力に起因するリスク 成熟する前に融資, についての不確実性を作成します。 これらの種類の融資によって支持される債券の平均寿命。 一般的に、前払い速度アップ(平均寿命契約) レートが落ちると、前払いが遅くなります(平均寿命) レートが上昇すると拡張します。 プリペイドできる債券の利回り 一般的に、この投資家を補償するより高い 不確実性。 前払いリスクを減らすために、最も商業的 mortgages はコール保護の規定を持っています。 住宅住宅住宅住宅住宅 一般的にこのような保護を提供しません, 住宅ローンを手頃な価格 借り手は、彼らの住宅ローンを前払いするオプションをフル. したがって、 プリペイドリスクは、保有者にとって重要な考慮事項です。 特に金利が揮発性であるときRMBS.

.png)

Source: Freddie Mac; CPR & CDR. Data from 2021-2022.

ツイート

プライム:ローンやプールを記述するために使用される 一般的に、良い信用履歴を持つ借り手に作られた融資 高い FICO のスコアを持つ借り手として定義される, いいえ “探知” クレジットイベント、および全体的な低デフォルトリスク.

支払いの優先順位:重要な規定 securitization 構造内で(トランザクションに統合) ドキュメント)、いつ、誰が利用できるかを定義する 返済または回復された担保からの資金は、 債券者に配布 支払いの優先度は クレジット強化の基礎, のトランチェを可能にする securitized ボンドは、アンダーリングよりも高い評価を得る 一般的に、すべての興味と関心を明示することによって担保 主要な支払いは最高に評価されたトランシェに行われます 最初に、次に最も高く、そして下へ 未定/残留トランシェ。 参照: 滝.

プライベートラベルの証券:証券裏面 銀行を含む民間部門の団体によって発行される担保によって、 第三者機関、その他の金融機関 これらの有価証券 また、非緊急の有価証券として知られており、 ファニーメイなどの代理店では保証しておりません。 Freddie Mac、またはGinnie Mae.

プロジェクトローン:企業のサブセクター 融資が将来の収益に確保される場合の貸与 特定の開発プロジェクト(製造の構築) 施設やソーラーファームなど。 借り手は 通常、主の破産リモートJVまたは子会社 会社案内 追加し続ける借入金方法 会社の残高シートを活用し、また、 JVまたは子会社がより高い評価にアクセスできるようにする 親会社の全体的な債務格付け.

PTs:パススルー証券、注意するために使用される キャッシュフローから直接返済される債券 資産(典型的に、住宅の住宅の住宅の住宅の住宅の住宅の住宅の住宅の住宅の住宅の賃借りなし) 任意のトレインチングまたはシーケンシング.

ログイン

リミック:不動産住宅ローン投資 コンジット。 これらは、プールの住宅ローンの特定の法的構造です MBS(RMBS・CMBS)を税制で融資・発行 ファッション。 REMICsは、様々なクラスの授業の創造を可能にします 異なるリスクとリターンプロファイルを持つ有価証券(トランチェ).

再生:REMICの再発。 既存のMBSを再再生し、再構築して新しいMBSを作成 異なるリスクとリターンプロファイルを持つ有価証券.

予約アカウント:クレジットの種類 ボンドの部分が進むところの拡張 担保プールの潜在的な損失をカバーするために保持される.

リスク保持:2014年10月22日 連邦規制当局は、実装を担当 Dodd-Frankウォールストリートの改革と規制 消費者保護法(2010年7月に渡される) 証券化のリスク保持規則を確定 本規約に基づき、2016年12月24日施行 担保プールを秘密にする金融機関 投資家に債券を発行することにより、少なくとも5%を保持する必要があります これらの債券に関連する信用リスク。 フォーム中 セクターによって、リスク保持は3つに分けられます 方法:

- VRR:5%の「垂直利息」(または「VRR」)を保持する リスクを下げ、リターンを下げる各トランシュ.

- HRR:5%の「水平利息」(または「HRR」)を維持 第一次位置では、値の ストリップは実際の取引に基づいており、反対に進む 概念的バランス(すなわち、市場価値ではなく、パー 値)。 より高いリスク、より高いリターンです.

- LRR:L字型利息(またはLRR)の保持 縦および横のストリップ間の雑種です、 リスクとリターンのより理想的なバランスを求めます。 CMBS固有の選択肢があります。 スポンサーの責任保持義務、許可 サブ座標水平利息の取得(すなわち、 CMBSトランザクションのBピース(サードパーティ製) 購入者(または過半所有のアフィリエイト 第三者の購入者)。 買主は保持することに同意します 水平利息は、同様の条件の対象となる 適用される要件 スポンサーの水平利息の保持。 お問い合わせ 強烈な業界ロビーの結果、CLOsも リスク保持要件から除外された後 全体.

RPL:融資を再構成する。 融資とは 過去の支払いに現在のところが残っています。 NPLと同様に、RPL市場は大幅に縮小しています 世界的な金融危機以来。 ファニーメイとフレディ Mac は RPL を購入するプログラムを継続してインストールします。 エージェンシーMBSプールで、MBS以外のMBSに販売 市場.

ツイート

季節:調味料は、どのくらいの時間を参照することができます 担保が優れているか、その担保がいつまでも長持ちしているか 由来。 季節付きボンドまたは担保プールが長持ちする 予測に役立つ月払いの記録 将来の借り手行動 - そして、逆に始まっているかもしれません.

分離:新たな創造 比類のない利益を表す金融商品 資産の分離プール。 資産の創始者を可能にします 液体/financingを他のより少ない液体のための得るためまたは 違法資産および投資家が暴露を得るために 液体固定所得市場でのリスクの多様化型。 アセットプールは自然の中で均質な傾向にあります。 契約的、予測可能なキャッシュフローで、完全 返済。 資産の所有権は通常 法的信頼または特別な目的のために転送される、 破産株式会社が利益を保護するため セキュリティ保持者 その特別な目的車はあります 関連する投資家の返済の唯一のソース.

シニア:シニアトランチェはトランチェです 最も高い返済優先度を持つ分譲 根本的な担保が進むことから、通常は 損失から最も保護を保証しました。 その結果、シニア トランシェは通常、AAAの評価を割り当てられます。 例外は 特に新しいアセットタイプでは、評価が存在します。 代理店はまだ付与する十分な快適さを確立していない 最高の評価の指定.

シニアサポート:だろうトランチェ それ以外の場合は、優先シニアボンドとまだコマンド commensurateの評価(AAAなど)が作成されますが、 スーパーシニアトランシェ(以下参照)を追加 クレジットの強化.

サービス:責任あるパーティー 証券化取引の管理、行動 証明書所有者の利益。 サービサーズ 責任は、信託への報告を含む、 借り手からの支払いを収集し、資金の調達 債権ローン、ワークアウトまたは再構成の交渉(として) プールおよびサービス契約によって許可され、 デフォルトプロパティを foreclosure プロセスで取得します。 専門職は「マスター」と関連している可能性があります。 特にCMBSの「スペーサー」と「スペーサー」 特別なサービス担当者が従事している取引 特定の融資は、いくつかの事前定義された学位を経験します 苦痛.

重症度:典型的に定量化するために使用される 正規化の担保にデフォルトで与えられた損失。 できます LGD(デフォルトで与えられた損失)と呼ばれ、またはその 相互用語:回復.

スーパーシニア:スーパーシニア債務セキュリティ または tranche は返済の最優先順位を表します 分裂。 それはより多くのクレジット強化よりも手頃な価格です それ以外の場合は、通常、評価を取得する必要があります シニアボンドに授与される.

ソーラーローン:から成るABSサブセクター 住宅所有者への融資は、住宅の太陽を彼らの上にインストールする 屋上.

固定された費用/実用性:ツイート ABS、ストランドコストのベンチマークに依存しない形態(また) ユーティリティボンドと呼ばれる)は、ユーティリティが 従来の費用プラスの顧客に普通渡して下さい 規制スキーム しかし、ユーティリティはもはや通過できない 価格なしで規制、競争環境で 市場そのもの。 それらは通常表現します 高齢者・高コスト世代施設の充実 ユーティリティは、これらのストランドされたコストを頻繁に管理します バランスシートの債務を削減し、キャッシュを前方に確保するために 新しく、高価な世代とトランスミッション資産が少なくなります.

サブ座標(「サブ」):ないトランシュ 構造のシニアは、サブまたはサブ座標と見なされます トランシュ。 危険度が異なるため、 構造体の位置。 参照してください:メザニン.

サブプライム:基礎への言及 債務者/借主の集団信用質 分岐させた担保のプール。 世界的な金融危機を投稿, 用語のサブプライムは通常、フォームに適用される ABS としてパッケージ化された非乳化のsecuritizations、それは参照します 貧しい借り手による担保化 クレジットスタンド(基本的には640未満のクレジットスコア)。 ザ・オブ・ザ・ ABSのサブプライム借り手への最も一般的な融資は、 金融自動購入、100ドルに近づいているサブセクター 数十億の実績.

ツイート

トランッシング:ローンプールの分割 セットがある複数の異なった評価された結束に キャッシュフローの優先順位付け、最高レートで、 優先順位と利益を最初に取得する最短化債券 最下位、最長の結束が残っているものを得る (したがって、デフォルトで損失を取るために最初にいるか 脱獄).

ツイート

ヴィンテージ:分譲する年 作成しました。 様々な理由で最も重要なのは、 筆記基準については、当然のこと。 セキュリティ 筆記基準が緩いと1年で作成されました 一般的に、より危険であると考えられています.

ツイート

滝:また、優先的に呼ばれる 支払い(上記参照)、滝は、主な方法を説明する 分化構造による利息の流れ 具体的には、プリンシパルと利息の支払いは、 最初に、最上評価される、最短化の結束は、それから下ります すべての債券者まで下位されたトランシェへの構造 構造は支払われますまたは利用できるプリンシパルおよび興味まで 根本的な担保の損失のために、実行します。 最初に起こります。 逆方向のクレジット損失の流れ: ザ・オブ・ザ・ 最低評価される(最初の損失)のトランシュは損失を最初に吸収します;それなら tranche のデフォルトは、2 つから最後まで tranche は吸収し始めます 損失等.

WAC:WACは重み付き平均クーポンです 裏側プール。 それは重要な提供します 前払いリスクを含む情報価値(上記参照)、 受精リスクのレベルを理解するために使用できる。 WACはRMBSで特に重要です。 前払いへの障壁。 RMBS は WAC と近いプールを 現在の市場率は一般により多くの前払いの危険を持っています、 上記のWACが50のbpに当たると、前払い率のスピーキング 市場(Exhibit 3)。 WACのプールは、現在よりもはるかに低い 市場価格は前払いの危険からより絶縁されます、 彼らの期間が既に有意に経験されているので 拡張子.

全事業のABS:未来の安定化 単一のビジネス、通常フランチャイズ料金から受取可能 または知的財産/不動産。 ユニークなタイプです。 それに通常それのABSは補強に頼ります 債券を返済する取引, 償却の反対として 従業者からの定期支払いから.

リスクに関する注意:ザ・オブ・ザ・ 主要なリスクは、一般的に債券に帰属する 投資。 ホールディングスは、市場、発行者、クレジット、 前払い、延長、その他のリスク、およびその値が フルクチュエート。 市場リスクは、有価証券が有価なリスク 有価証券に影響を与える要因による価値の低下 市場か特定の企業。 発行体リスクはリスク セキュリティの値は、理由のために低下する可能性があること ファイナンシャルの変化など、発行者固有の 条件。 戦略は、住宅ローン関連に投資 借り手が借り手が借り手がいる場合、早期に支払われることができる有価証券 地下の住宅ローンは、より早く彼らの住宅ローンを支払います スケジュール 金利が下落した場合、戦略は 低い収量でこのお金を再投資することを余儀なくされる。 逆に、金利が上がると予想される 主要な支払いは遅くなり、それによりクーポンにロックされます 市場レベルを下回し、セキュリティの拡張率 市場価値を削減しながら、寿命と持続期間.