収入の見通しの修正: 購入 - ディップの機会?

エリック・ステイン、CFA

投資およびCIOの頭、固定収入

米国経済成長は、今年は遅くなる見込み そして、凹凸のリスクは確かに上昇しています。 クレジット中 スプレッドは、歴史的にタイトなレベルから広まっています。 警告標識を点滅しない。 これは、買い付けの瞬間ですか?

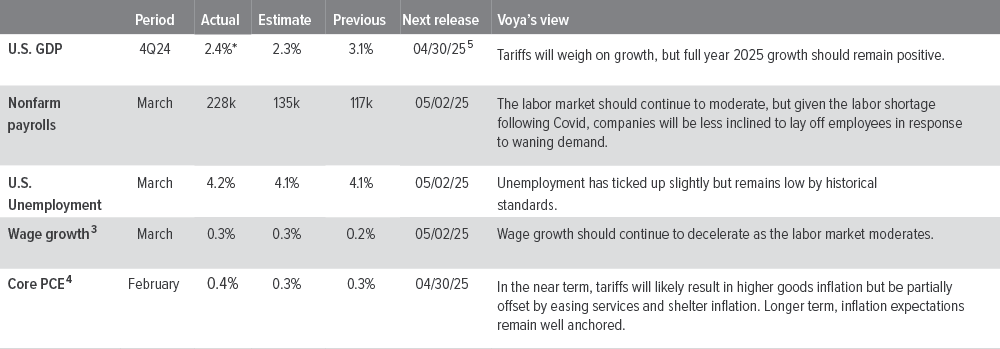

2025年のGDP成長予測が始まりました。 3.2%以下および2.2%成長率以下、~1.8%に減少しました 2023年から2024年にかけて.1いくつかの予測は、 3つ目の初期から引退を呼び出す 今年の四半期。 予想外の関税が発表された 今月初旬(一時停止) 成長の期待を弱めました。 業務は未使用 投資および消費者は、投資のために支出を進めてきました 高められた不確実性およびより高い価格のための予想 未来.

今年は戻ってきたがベースケースではありません。 成長は、下トレンドレベルに遅くなります。 この環境では、 スプレッド部門は、歴史的に肯定的な過剰を配信しています アウトパーフォーミングによるリターン Treasury債券.

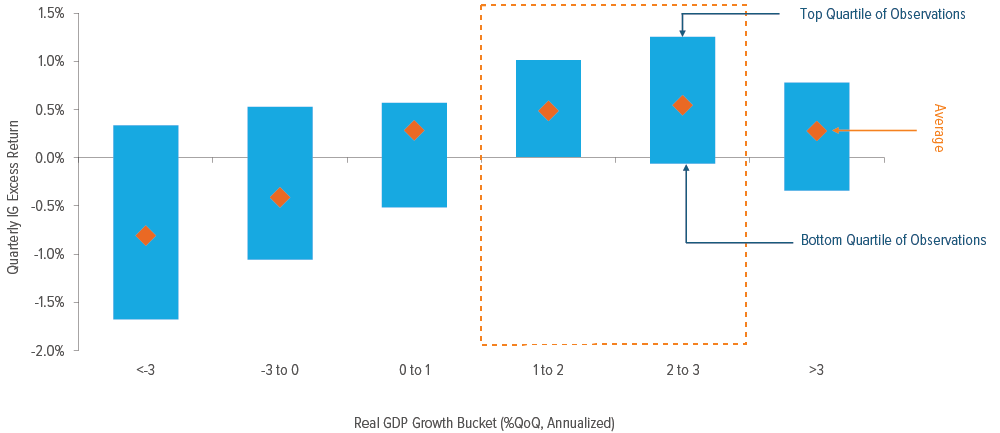

Credit: 肯定的な相対的なリターン、と 成長を遅らせる

クレジットスプレッドは、貸し手の能力を反映する 借金を返済する意思。 基本的なレベルでは、成長する場合 引き続き、多くの借り手が支払い続ける クーポン、ボンドのリターンを運転するのに役立ちます。 例えば、 ゼロ実質の成長、投資の等級のクレジットは歴史的にあります 肯定的な平均余分リターンを(余分1)渡しました.

12/31/24以降 出典:モーガン・スタンレー ICE BofA コーポレートインデックス 投資グレード(IG)クレジット過剰リターンを表します 1948年~2024年にかけての同管支所債.

最近、クレジットスプレッドが広く普及しているにもかかわらず、 レコードタイトレベル, 彼らは、必要なレベルの下によく残っています. 代わりに、このスプレッド反応が起こっていると確信しています 必ずしも警告しない成長の期待を補充する、 差し迫った凹凸。 歴史的に、投資の拡大 最低160ポイント(bp)まで幅広いグレードの企業債券 そして高い収穫は点滅するとき800のbpのギャップ北を広げます 引込め警告。 今年、投資用グレードは119でピークに達しました 高い収量が453 bpに達している間、その両方が近く または過去25の媒体のスプレッドレベルの下 年.2

買う機会?

広く普及しているにもかかわらず、基礎は残っています 弾力性: 全体的に、米国法人が予想される 強さの点からの減速、それらを助けるべき 天気 嵐。 投資グレードのクレジットメトリックが見える 確かな収益、営業利益(EBITDA)、マージンはすべて 高度レベル; レバレッジは安定しています; 借金成長はありました 低い。 経営陣は、滞在することにより、財務安定性を築き上げました 受け継がれてきた瞬間の恐れに続いている 2022年(昭和20年) その結果、アップグレードはダウングレードを出し、下落しています 天使は、過去数年間で最小限に抑えられています.

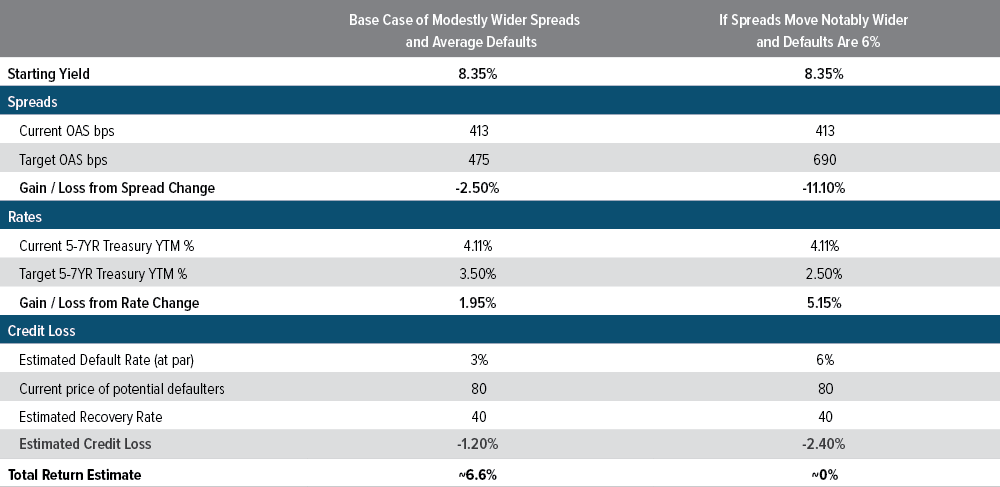

高い収穫の基質はまた固体フィートで、albeitあります 投資グレード(予想通り)未満。 私達の基礎場合 モードが広く普及し、平均的なデフォルトです。 お問い合わせ ケース、リターンの見積もりはおよそ6.6%(Exhibit 2)です。 また、 ゼロ近くを届けるという画期的なシナリオをモデル化 リターン。 このシナリオでは、デフォルトは倍増し、スプレッド 大きくなる。 この解析では、現在 市場がもっと変わる場合でも収入シールドが返ります ここからネガティブ.

04/21/25(日) 出典:Voya IM、Bloomberg、推定データの使用 スプレッドの有効期間は4年で、変更された期間は4年です。 最悪の3.2年。 Bloomberg U.S.が代表する高い収量 高い収穫の企業の2%の発行体の帽子の索引.新着情報 性能は将来の結果を保証するものではありません。 お問い合わせ 用語集の開示.

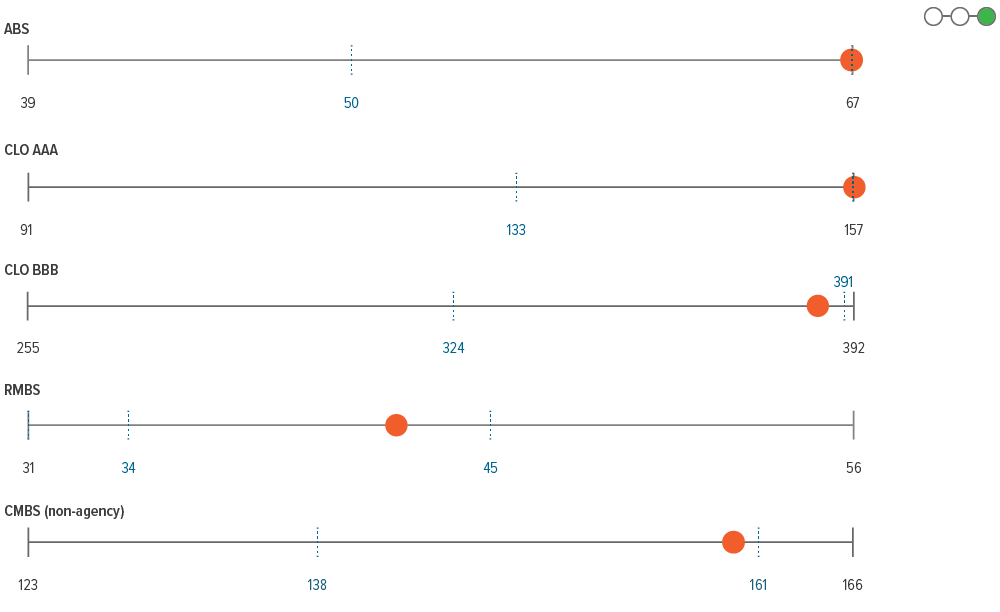

Sentimentは、機密化されたクレジットを介した あらゆる分野に広く広がる分野 サブセクター。 サブプライムオートやコンジットCMBSなど 従属の結束12か月の最も広いレベルに達しました。 しかし、収量レベルは全体的に魅力的であり、 経済画像がさらに劣化すると、吹きを柔らかくします.

これらの強い根本的な基礎にもかかわらず、先に進む ガイダンスは時計のキーインジケーターになります( 成長と消費への不確実性とリスク 関税)。 広々に広がるのを待っていたが そして、より魅力的になろうと評価し、そこにあることを信じます よりボラティリティが高いかもしれません。 私たちは、患者様を保ち、 増加する高品質を追加する機会を探します 信用リスクの評価が向上します.

04/16/25 の通り。 出典:Bloomberg、FactSet、Voya IM.

_3.png)

03/31/25時点 出典:Bloomberg、JPモルガン、Voya IM。 お問い合わせ インデックスに関する詳細情報の開示.新着情報 性能は将来の結果を保証するものではありません.

セクターの見通し

- IGは3月下旬に7つのbpsを広げます 2月 リスクオフ移動を継続 スプレッドで取引される料金 範囲は、高域でのスプレッドを支持するが、終了時に 新しい YTD は、需要と流入を終わらせ、 月..

- 全体的な基礎は潜在的なよい形にあります スローダウン。 マクロ画像はサポートが少なく、 アクティビティは、関税よりも不確実性を低下させる.

- IGリスクを低速に保ち、より広い動きに 脚があると思いますが、足を増やせるように増分していく予定です。 評価が向上します.

- 基本方針ピボットのベースケースでは、 持続的なポリシーとして、300 に反するスプレッドを参照してください。 逆転すると、OAS を 400 ワイドにプッシュする可能性が高い。 販売オフ 最後の2ヶ月は、中央に広がる その範囲.

- 資本金を引き付けるのに十分なオールイン収量 しかし、株式市場の弱さは、リスク食欲のためのヘッドウィンドを作成します.

- 関税の緊張が緩和すると、スプレッドは、 次の6ヶ月で締めるが、負のリスク 実際の活動の感情が増加し、残っている スプレッド結果の分布がバランスが取れる

- 全体持ち運びは継続してブーストする必要があります 総リターンおよび超過リターンの基礎上の性能.

- 借入金の割合は、小額以上減少 先月、総補充量と総供給をしたため.

- 長期的には比較的建設的なまま 2025 資産クラスの見通し わずか2〜3レート カット、オールインキャリーは歴史に戻る必要があります 平均; しかし、より実質的なリスクがあります 経済が予想以上に弱まると切断サイクル

- 予備ペイの速度はほとんど一貫した、安定したです クーポンスタック全体で、機会を提供 相対値取引.

- OAS と ZV の両方は、ロールよりもわずかにタイトです クーポンスタック全体で12moの平均値.

- 上昇率は低いキャッシュアウトの信頼性およびaに導きます 供給を通る汚されたハウジングの市場の弱まること 年間行事 現在の投影場所 2025 純供給 およそ 2024年以降、.

- 米国における財政的プロファイルの改善 消費者は、低所得のコホートですが、 チャレンジ 2025年のコースで救済を期待 インフレは遅くなり、率低下、成長は残ります プラス.

- 少し広いスプレッドとaに対する低知リスク フラットな収量曲線は、前向きな成長を続けなければならない 評価評価評価, 私たちの肯定的な評価を運転するためのステンレスお問い合わせ.

- サイトマップ安らぎの残忍さ 非ベンチマーク部門は、相対的な説得力のある部門も提供しています 値。 金融条件が容易なため、メトリック プロパティタイプ全体で引き続き改善すべきです.

- 最近のスプレッドが広まり続けるブル flatteningは収穫の差動をで押しましたログインツイート . . 好む、少なくとも瞬間のために。 増加する 相対値評価。 しかし、市場参加者 レバレッジのデフォルト見積りを見直しました ローン、アルベイトモード.

- 成長の展望は控えめ、企業です 基本はレジリエントであり、金融政策 prudent のまま。 しかし、高い取引の不確実性 私たちの熱意を制限します.

- 絶対収量レベルは、相対的に魅力的なまま 最近のラリーにもかかわらず、歴史的レベル.

- 新しい取引は、まだ健康であることを示すよく吸収されました 増加した収量レベルを与えられた投資家の要求。 発行は 4月のトレンドを下回る予定.

用語集 |

リスクに関する注意:ザ・オブ・ザ・ 主要なリスクは、一般的に債券に帰属する 投資。 債券のすべての投資は、市場に応じて リスクだけでなく、発行者、クレジット、前払い、延長、および その他のリスク 投資の価値は保証されません そして変動します。 市場リスクは、有価証券のリスク 有価証券に影響を及ぼす要因により価値が低下する可能性があります 市場か特定の企業。 ボンドは固定プリンシパルを持っています 成熟度に保たれれば戻りますが、変動する可能性があります ログイン 一般的に、金利上昇時、債券価格 落ちる。 長い成熟度を持つボンドは、より敏感になる傾向があります 金利の変化 発行体リスクは、リスク セキュリティの値は、特定の理由のために低下することがあります 金融条件の変化など、発行者.